海工輔助船的船隊規(guī)模在近些年的增長十分可觀。隨著船隊的增長,新興船東涌入市場,海工輔助船船隊分布也變得分散。然而,當(dāng)前市場的衰退導(dǎo)致需求萎縮,給船東們帶來了相當(dāng)大的壓力。較低的收益水平導(dǎo)致船東面臨財務(wù)困難,不過同時這也可能為重新整合海工輔助船市場創(chuàng)造有利環(huán)境。

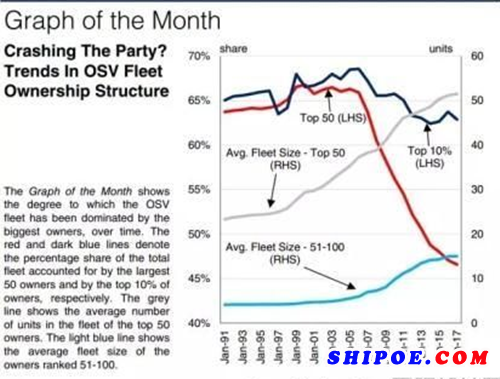

圖中紅線和藍黑線顯示排名前50和排名前10%的船東的船隊占總船隊的比例(左軸坐標(biāo))?;揖€和藍線顯示排名前50和排名50-100的船東船隊平均規(guī)模(右軸坐標(biāo))。圖表顯示了船隊規(guī)模最大的一批船東對全球海工輔助船船隊的影響程度。

變動不居

過去的幾十年間,海工輔助船的船隊有著顯著的增長。宏觀上看這得益于石油價格的上漲和海工技術(shù)的進步共同推動。在這個時期的大部分時段里,海工輔助船船隊是相當(dāng)集中的。如圖所示,在1991年至2006年間,海工輔助船前50大船東的船東的船隊占整個船隊的60%,前10%船東的船隊則占70%。

然而,自2006年起,越來越多的船東進入這個市場。市場內(nèi)的船東數(shù)量從564個激增到1,081個。而這也與中型船東船隊的發(fā)展相吻合:在此期間內(nèi),位居51至100的中型船東的船隊規(guī)模平均增長了250%,平均每個船東擁有15條船。這使得前50大船東喪失了原本市場份額的20%。與此同時,位居前10%的船東所持市場份額的降幅并沒有如此急劇,這是因為至2017年初,前10%的船東囊括的船東數(shù)量達到了108個。

本末倒置?

海工輔助船隊的變化,從另一個側(cè)面也反應(yīng)市場中出現(xiàn)了大量新進入者。投機訂單的增加,如來自亞洲的,運用低成本融資和存貨建造模式的訂單,推動了船隊的增長。這顯然會引發(fā)后續(xù)的供給過剩。此外,當(dāng)時堅挺的市場行情同樣刺激了新訂單的產(chǎn)生,也催生出更多的中型海工輔助船船東。值得一提的是,海工輔助船船東更加分散的趨勢是全球性的,不單出現(xiàn)在亞洲地區(qū)。

適者生存?

很快,市場風(fēng)向發(fā)生變化,海工輔助船市場步入嚴重的衰退中。油氣開發(fā)工作變得極為有限,這意味著市場上許多船舶無法投入運營。這使得許多公司,尤其是投機船東,陷入財務(wù)困境。2017年1月,66%的船東擁有的船只數(shù)量少于三艘,這些公司很可能面臨著船隊中只有一到兩條船可以獲得租約。

此外,市場的低迷也引發(fā)了對并購的興趣,大公司或許更有可能經(jīng)受市場疲軟的打擊并借此時機收購不良資產(chǎn)。更大規(guī)模的整合,可能意味著船隊規(guī)模更大的船東能更好地控制市場供給面。鑒于上述趨勢,海工輔助船市場似乎已經(jīng)準備好開始整合。然而,若是想將市場情況恢復(fù)到2006年之前的水平,即排名前50的船東占有65%的船隊份額,則這些船東需要收購排在他們身后的77個船東的共1,015條船。

總的來說,海工輔助船船隊經(jīng)歷了顯著的增長,導(dǎo)致一大批新進入者涌入。然而市場形勢隨后轉(zhuǎn)向,需求的下降給所有船東都帶來了巨大的壓力,這或許會促成更多的整合,但若想達到2006年之前的水平,船東結(jié)構(gòu)必須有足夠的變化。